اخبار محرمانه - تجارت نیوز / مالیات بر ثروت، یکی از جذابترین پایههای مالیاتی است؛ پایهای که قرار است بهجای فشار بر مصرف و تولید، سراغ داراییها و انباشت ثروت برود و همزمان، عدالت مالیاتی را تقویت کند.

اما وقتی اعداد مورد بررسی قرار گیرند، تصویر متفاوتی نمایان میشود؛ عملکرد مالیات بر ثروت در ایران طی دو دهه گذشته نشان میدهد این پایه، هنوز به یک منبع پایدار تبدیل نشده و امروز سهمی بسیار محدود در سبد درآمدهای مالیاتی دارد که به نظر میرسد شرایط اقتصادی کشور یکی از مهمترین دلایل آن باشد.

بازار

برای آنکه مقایسه سالهای مختلف گمراهکننده نباشد، باید ارقام مالیات بر ثروت با در نظر گرفتن اندازه اقتصاد امروز تعدیل شود و مورد بررسی قرار گیرد؛ با این روش، میتوان دید اگر اقتصاد سالهای گذشته، هماندازه اقتصاد امروز بود، مالیات بر ثروت چه جایگاهی پیدا میکرد.

نتیجه این محاسبه نشان میدهد، مجموع درآمدهای مالیاتی ایران، با فرض تولید ناخالص داخلی سال ۱۴۰۳، عمدتاً در بازهای بین 40 تا 100 هزار میلیارد تومان نوسان داشته؛ اما سهم مالیات بر ثروت در این مقیاس، بهطور محسوسی کوچک مانده است. در این میان، تنها یک سال از این روند جدا میشود؛ سال ۱۳۹۹. سالی که مالیات بر ثروت بهطور کمسابقهای جهش کرد و به حدود ۱۱۰ هزار میلیارد تومان رسید.

اما این جهش دوام نیاورد و خیلی زود جای خود را به افت داد؛ بهطوری که در سال ۱۴۰۳، عملکرد این پایه به حدود ۳۱ هزار میلیارد تومان کاهش یافته است. این تصویر کلی نشان میدهد مالیات بر ثروت در ایران، به شوکهای مقطعی بازارها وابسته است.

جهش ۱۱۰ همتی مالیات بر ثروت با تکیه بر مالیات سهام

همانگونه که اشاره شد، روند بلندمدت مالیات بر ثروت در ایران، تنها یک نقطه کاملاً متفاوت دارد؛ سال ۱۳۹۹. در این سال، عملکرد مالیات بر ثروت به حدود ۱۱۰ هزار میلیارد تومان رسید؛ رقمی که نه قبل از آن سابقه داشت و نه پس از آن تکرار شد. این جهش، در مقایسه با سال ۱۳۹۸ که مالیات بر ثروت حدود ۵۸.۸ هزار میلیارد تومان برآورد میشود، تقریباً دو برابر بود.

اما بررسی ترکیب این جهش نشان میدهد موتور اصلی آن، مالیات بر نقل و انتقال سهام بوده است. در سال ۱۳۹۹، درآمد حاصل از این پایه به حدود ۸۰.۹ هزار میلیارد تومان رسید؛ یعنی بیش از ۷۳ درصد کل مالیات بر ثروت همان سال.

این در حالی است که در سال ۱۳۹۸، مالیات نقل و انتقال سهام تنها ۲۵.۸ هزار میلیارد تومان بوده و در سالهای پیش از آن معمولاً در محدوده ۵ تا ۱۰ هزار میلیارد تومان نوسان داشت. پس از عبور از شوک ۱۳۹۹، روند مالیات بر ثروت بهسرعت تغییر مسیر داده است.

در سال ۱۴۰۰، عملکرد این پایه به حدود ۴۰ هزار میلیارد تومان نزول کرد؛ یعنی افتی نزدیک به ۶۴ درصد نسبت به اوج سال قبل. در ۱۴۰۱ این رقم به ۳۶.۵ هزار میلیارد تومان کاهش یافت، در ۱۴۰۲ اندکی به ۳۹.۴ هزار میلیارد تومان رسید و نهایتاً در ۱۴۰۳ به حدود ۳۱.۲ هزار میلیارد تومان تنزل پیدا کرد. این ارقام نشان میدهد جهش ۱۳۹۹ نتیجه شرایط خاص بازار داراییها، بهویژه بورس، بوده است.

بار اصلی مالیات بر ثروت روی دوش ۳ پایه درآمدی

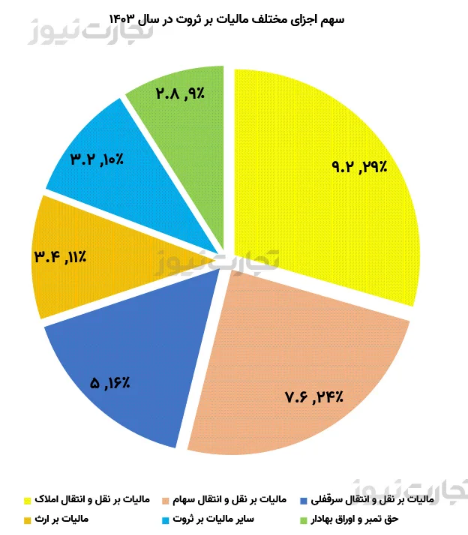

خلاف برخی پایههای مالیاتی که ساختاری ساده دارند، مالیات بر ثروت از اجزای متنوعی تشکیل شده است. با این حال، بررسی ترکیب عملکرد سال ۱۴۰۳ نشان میدهد بار اصلی این پایه، عملاً بر دوش سه جزء مشخص قرار دارد. در این سال، مجموع مالیات بر ثروت حدود ۳۱.۲ هزار میلیارد تومان برآورد شده که از این میزان، ۲۹ درصد مربوط به مالیات بر نقل و انتقال املاک، ۲۴ درصد مربوط به مالیات بر نقل و انتقال سهام و ۱۶ درصد مربوط به مالیات بر نقل و انتقال سرقفلی بوده است.

بهعبارت عددی، مالیات بر نقل و انتقال املاک در سال ۱۴۰۳ حدود ۹.۲ هزار میلیارد تومان، مالیات بر نقل و انتقال سهام ۷.۶ هزار میلیارد تومان و مالیات بر سرقفلی نزدیک به ۵ هزار میلیارد تومان بوده است. این سه پایه در مجموع بیش از ۶۹ درصد کل مالیات بر ثروت را تشکیل میدهند.

در مقابل، سایر اجزا سهمی بهمراتب محدودتر دارند. مالیات بر ارث در سال ۱۴۰۳ حدود ۳.۴ هزار میلیارد تومان (۱۱ درصد)، سایر مالیاتهای مرتبط با ثروت ۳.۲ هزار میلیارد تومان (۱۰ درصد) و حق تمبر و اوراق بهادار حدود ۲.۸ هزار میلیارد تومان (۹ درصد) بوده است.

نکته مهم آن است که این ترکیب، طی سالهای ۱۴۰۰ تا ۱۴۰۳ تغییر معناداری نکرده است. در همه این سالها، نقل و انتقال داراییها بهویژه املاک و سهام نقش اصلی را در تامین مالیات بر ثروت ایفا کردهاند. این الگو نشان میدهد مالیات بر ثروت در ایران، بیش از آنکه متکی بر «انباشت دارایی» باشد، به جریان نقل و انتقال داراییها وابسته و از همین رو نوسانپذیر است.

پتانسیل مالیات بر ثروت برای افزایش درآمدهای مالیاتی

یکی از مهمترین نکات در ارزیابی مالیات بر ثروت، مقایسه اندازه آن با کل درآمدهای مالیاتی کشور است. بر اساس محاسبات تعدیلشده، مجموع درآمدهای مالیاتی ایران (با فرض تولید ناخالص داخلی سال ۱۴۰۳) عمدتاً در بازهای بین ۹۰۰ تا ۱,۶۰۰ هزار میلیارد تومان قرار داشته است.

در این مقیاس، مالیات بر ثروت حتی در بهترین سالهای خود، سهمی محدود داشته است. برای نمونه، در سال ۱۴۰۳ که مالیات بر ثروت حدود ۳۱.۲ هزار میلیارد تومان بوده، سهم این پایه از کل درآمدهای مالیاتی کمتر از ۳ درصد برآورد میشود. در سال ۱۴۰۲ با رقم ۳۹.۴ هزار میلیارد تومان، این سهم اندکی بالاتر اما همچنان ناچیز بوده است.

حتی در سال ۱۴۰۰ با عملکرد ۴۰.۱ هزار میلیارد تومان، مالیات بر ثروت نقش حاشیهای در سبد درآمدهای مالیاتی ایفا کرده است. تنها در سال ۱۳۹۹، به دلیل جهش بیسابقه، سهم مالیات بر ثروت بهطور موقت افزایش یافت؛ اما این وضعیت دوام نیاورد و در سالهای بعد، بار دیگر به سطوح پایین بازگشت.

این روند نشان میدهد که مالیات بر ثروت در ایران پتانسیل آن را دارد که به یک پایه اثرگذار و پایدار تبدیل شود. کوچکبودن سهم مالیات بر ثروت، در شرایطی رخ میدهد که حجم داراییها، ارزش املاک و اندازه بازارهای مالی طی سالهای اخیر رشد قابل توجهی داشته است.